中汽协:新能源产销连创新高 11月中国品牌乘用车市场份额接近50%

华龙网-新重庆客户端讯(张世钊)12月9日,中国汽车工业协会发布了最新一期的产销数据。受多方面因素影响,11月汽车产销总体表现不及预期,环比/同比出现微降;高端品牌乘用车保持较高增长态势,同比增速超过乘用车市场23.8个百分点;中国品牌乘用车市场占有率不断提升,本月份额达54.4%,累计份额接近50%;新能源产销连创新高,11月市场占有率达到33.8%。

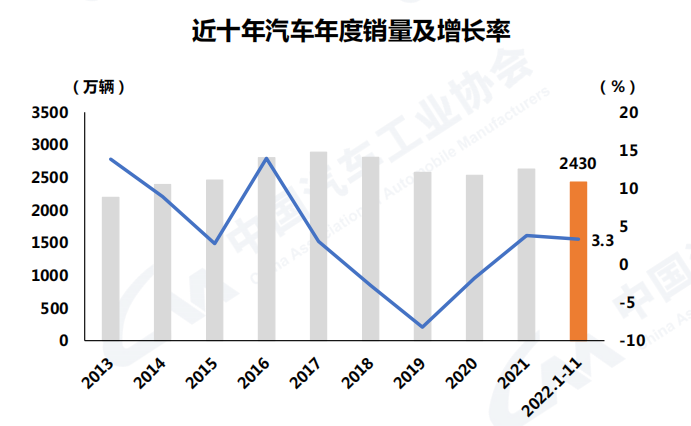

11月产销不及预期 与上年同期比增长3.3%

进入11月以来,全国多地受疫情多发/散发等影响,终端市场承压,汽车产销略显疲弱,总体表现不及预期。11月,汽车产销分别为238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。1-11月,汽车累计产销分别达到2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,累计增速放缓,较1-10月分别收窄1.8和1.3个百分点。

乘用车方面,在购置税减半等政策促进、新能源汽车保持高速增长等因素拉动下,下半年乘用车市场总体表现优于上半年。而在11月,乘用车产销分别完成215.1万辆和207.5万辆,环比分别下降7.8%和7%,同比分别下降3.9%和5.6%。1-11月,乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,

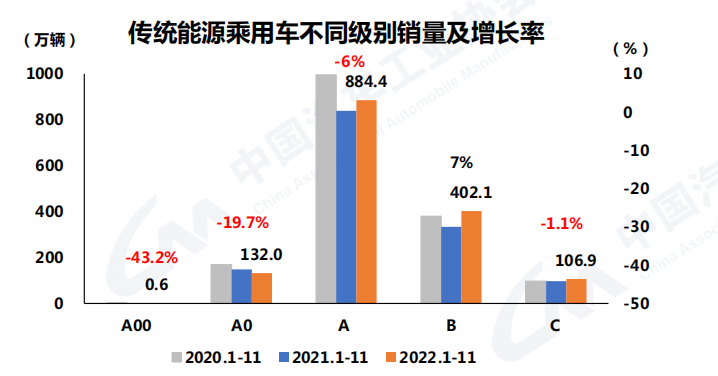

此外,从乘用车车型级别销量来看,1-11月,传统能源乘用车,B级车实现了7%的同比增长,A00级、A0级、A级、C级同比下降;同时,市场销量主体仍然为A级车,1-11月累计销量达884.4万辆。

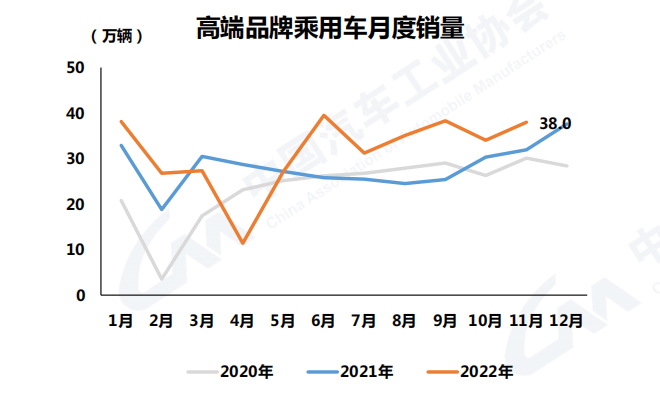

值得一提的是,在疫情冲击下,高端品牌仍保持较强市场韧性,总体表现良好。11月,国内生产的高端品牌乘用车销量达38万辆,同比增长18.2%;1-11月,国内生产的高端品牌乘用车销量351.1万辆,同比增长12.7%,已经超过去年全年339.1万辆的成绩。

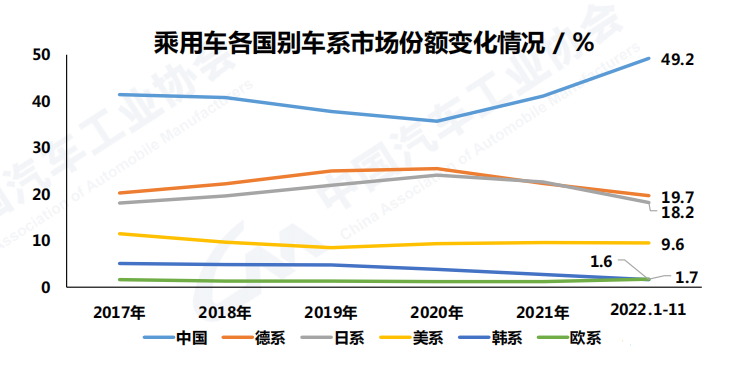

日系、德系下滑 中国品牌乘用车市占比近50%

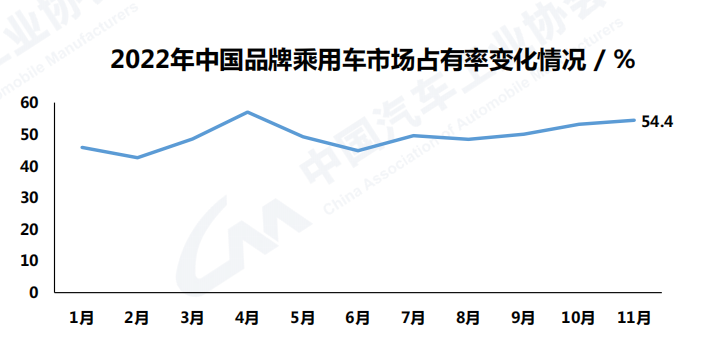

近两年来,中国汽车品牌在核心技术上持续发力,尤其是新能源汽车的强势表现,使得中国品牌乘用车市场认可度持续上涨。11月,中国品牌乘用车销量112.9万辆,同比增长9.8%,市场占有率达到54.4%,占有率较上月提升1.2个百分点,为4月份之后最高,也是目前全年第二高。

1-11月,中国品牌乘用车1047.9万辆,同比增长24.2%,占乘用车销售总量的49.2%,已接近50%,为5年来最高,并有望在12月销量的助推下,实现全年销量占比5成。

国外品牌中,美系车相较同期上涨了0.2,德系、日系车市场占比相较同期微微下降了0.2、0.5个百分点,此外,法系车等其他外国品牌也呈现下降趋势。

轿车、SUV、MPV三大类乘用车中,11月,中国品牌轿车、SUV和MPV市场占有率分别为48.2%、58.2%和65.6%;1-11月,中国品牌轿车、SUV和MPV市场占有率分别为40.8%、55.3%和60.3%,与上年同期相比,中国品牌轿车和SUV市场占有率保持增长。

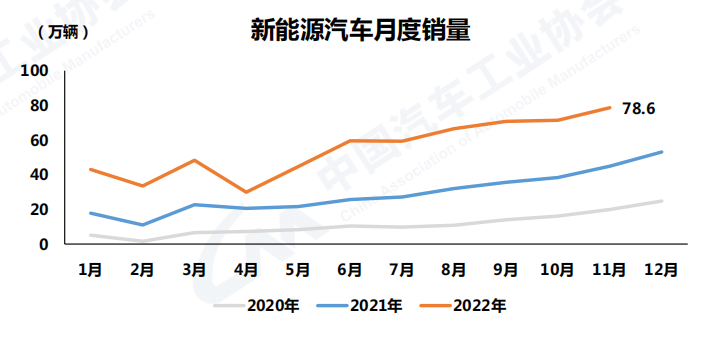

新能源车产销再创新高 15万元及以上车型增长显著

11月,新能源汽车继续保持快速增长,月度产销再创新高,分别达到76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,市场占有率达到33.8%。其中,纯电动车销量61.5万辆,插电式混合动力销量17.1万辆。

1-11月,新能源汽车产销分别达到625.3万辆和606.7万辆,同比均增长1倍,市场占有率达到25%。其中,纯电动汽车销量473.4万辆,插电式混合动力汽车销量133.0万辆,燃料电池汽车销量0.3万辆。

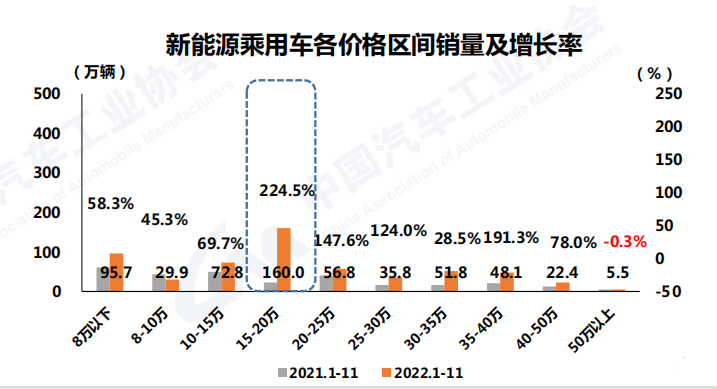

此外,从新能源乘用车各价格区间销量及增长率来看,15万元及以上车型增长显著,其中,15-20万级车型销量同比增长高达224.5%,为全价格区间车型最高;20-25万、25-30万、35-40万车型销量也都实现了一倍以上的增长。

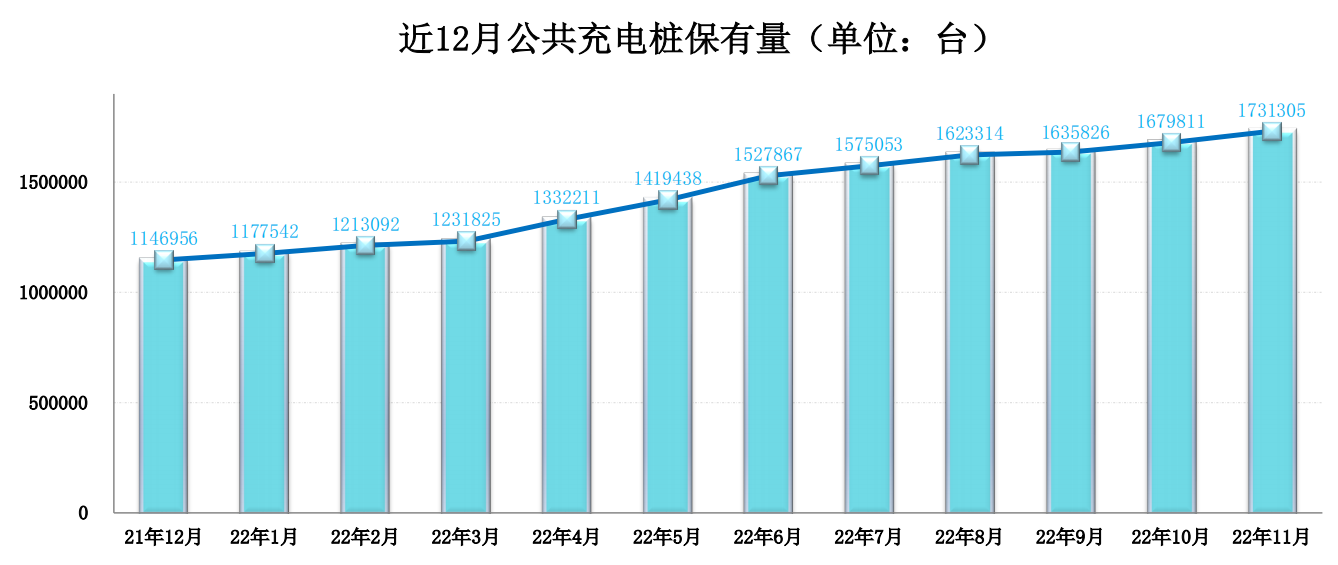

值得一提的是,根据中国电动汽车充电基础设施促进联盟的数据,今年以来,全国新增公共充电桩584349个,我国新能源基础设施建设稳步推进中。

汽车渝评

中汽协表示,我国汽车产业正处于转型升级关键窗口期,消费市场的平稳健康对推动产业高质量发展至关重要,并建议汽车市场仍需要持续不断的政策促进,包括建议2023年传统燃油车购置税优惠政策及地方相关促消费政策等能够继续延续,深入挖掘并进一步释放汽车消费潜力,带动产业发展,助力经济平稳运行。

亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!

亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!