财经观察 | “提前还贷难”火上热搜:多家银行预约排到5月 咋回事?

近日,家住重庆江北的90后小曾看到很多人提前还贷,她也动了心。谁知她去自己贷款的某地方商业银行一问,预约要排到5月份。她身边很多想还贷的朋友也有类似遭遇。

春节假期过后,包括重庆在内的许多城市出现了“提前还贷潮”。2月以来,“提前还贷”更是屡登热搜,但不少人拿着钱,却发现还钱比借钱难。这究竟是咋回事?近日,华龙网-新重庆客户端记者进行了走访。

提前还贷有多难?

线上基本关闭,线下排队预约等2-3月

“我房子买成两百万,首付三成,贷了一百四十万,利率5.8%。这两年还了十几万,结果一看十多万都是利息,本金只还了四万!”小曾自嘲买在了“山顶”上,买房时价格高、利率高。看到人家都在提前还贷,她也查了一下还贷情况,一查吓一跳。

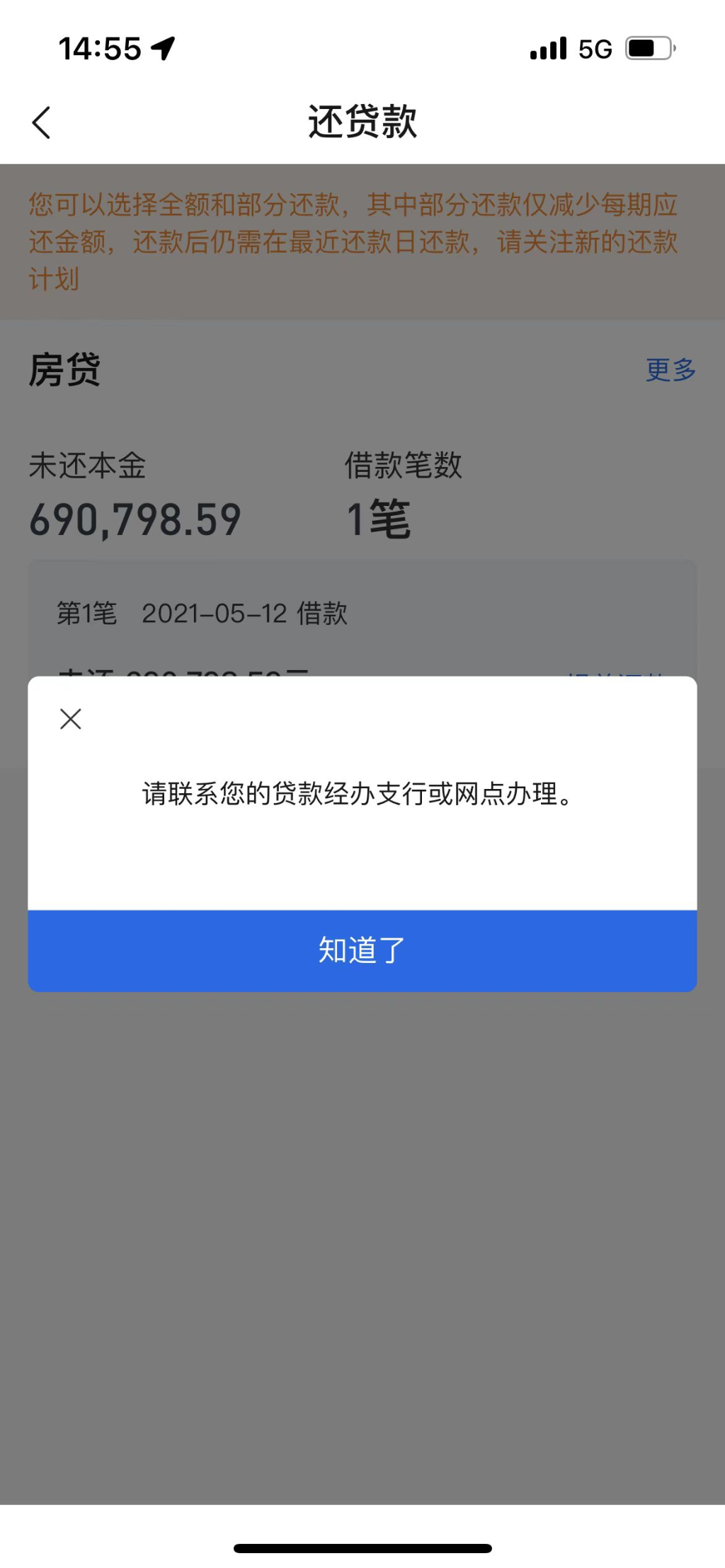

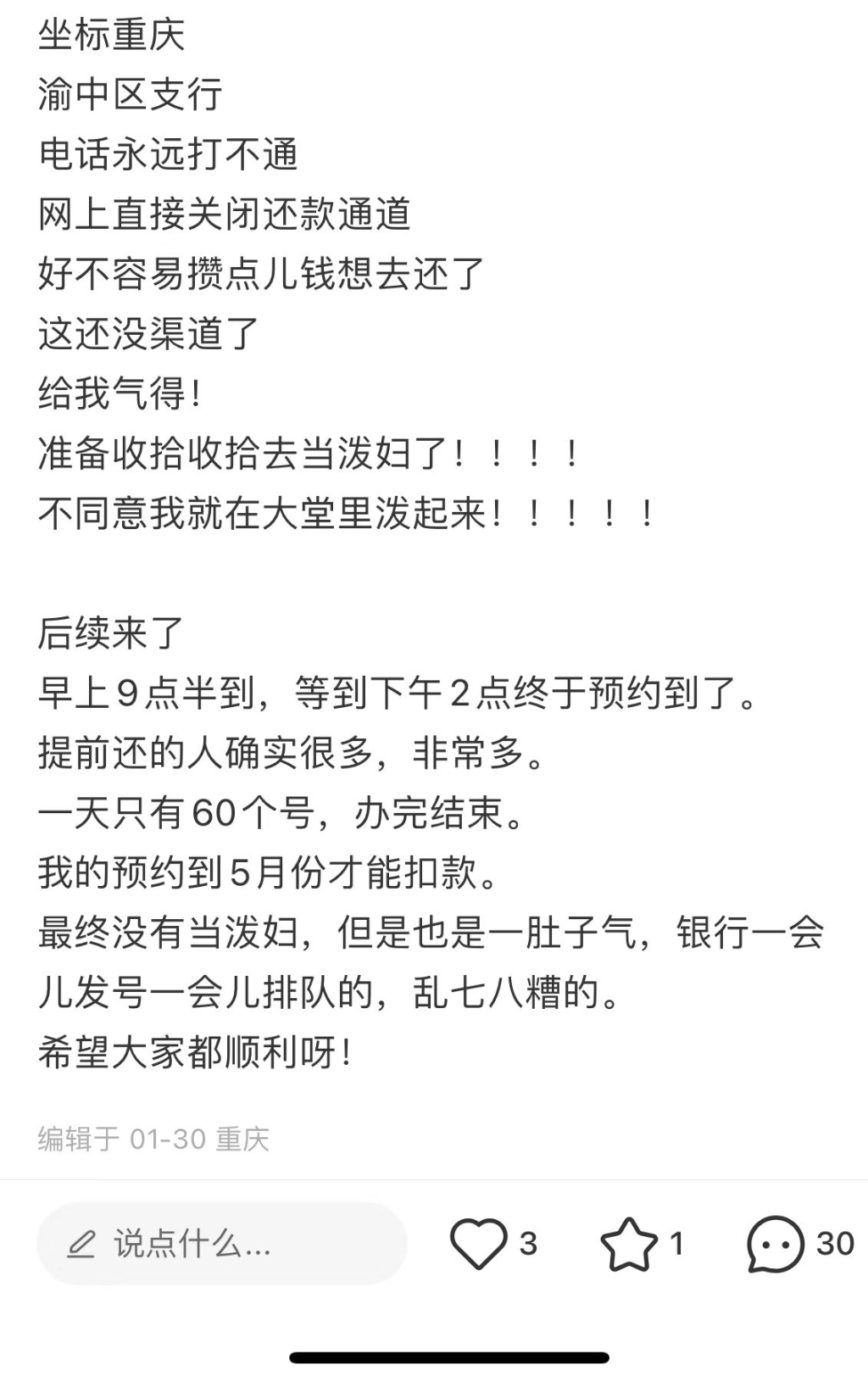

和小曾不同,何先生去年10月就留意到利率变化,他正好有些闲钱,于是想提前还十万,当时在网上预约,一周内就成功还掉了。今年2月初他拿到年终奖后打算再还一笔时,却发现网上银行已关闭预约还贷,只能去线下。他来到营业厅,等了两个小时,才预约到了5月初还贷。

在微博、小红书等社交平台上,也有许多网友发帖称:有的银行告知没有还款额度、有的需线下排队2-6个月不等,还有部分银行关闭了APP预约还款功能。

记者走访多家银行网点看到,办理提前还贷业务一般都需排队,少则三四人多则十余人,而且预约也要等上2个月以上。

“这很普遍。”某银行业内人士透露,目前除了极少数银行还贷能在半个月内,大多数银行均需等待1个月以上。

重庆贝壳交易服务中心统计数据也显示,当前重庆二手房屋交易量逐渐提升,卖方按揭需还款解押的交易单占整体成交约60%,现按揭贷款资料齐备后最快2个工作日可审批通过,因各银行还款周期长,还款类交易单全流程耗时超100天。

为啥扎堆还?

贷款人用脚投票,利率差距是根源

“提前还贷”这股风是从去年上半年开始的。当时,在社交平台上已有不少人在分享提前还贷经验,本网也曾做过报道。(《提前还房贷悄然兴起 这届年轻人想法变了:“省到就是赚到”》)

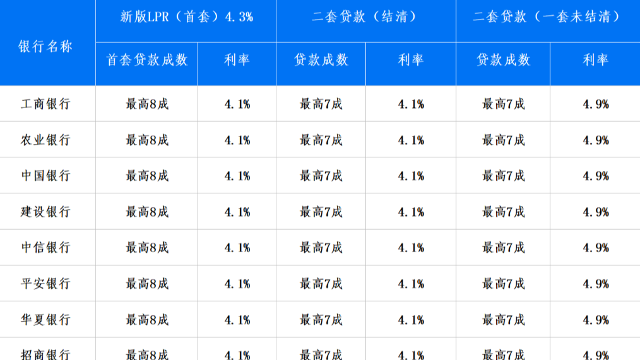

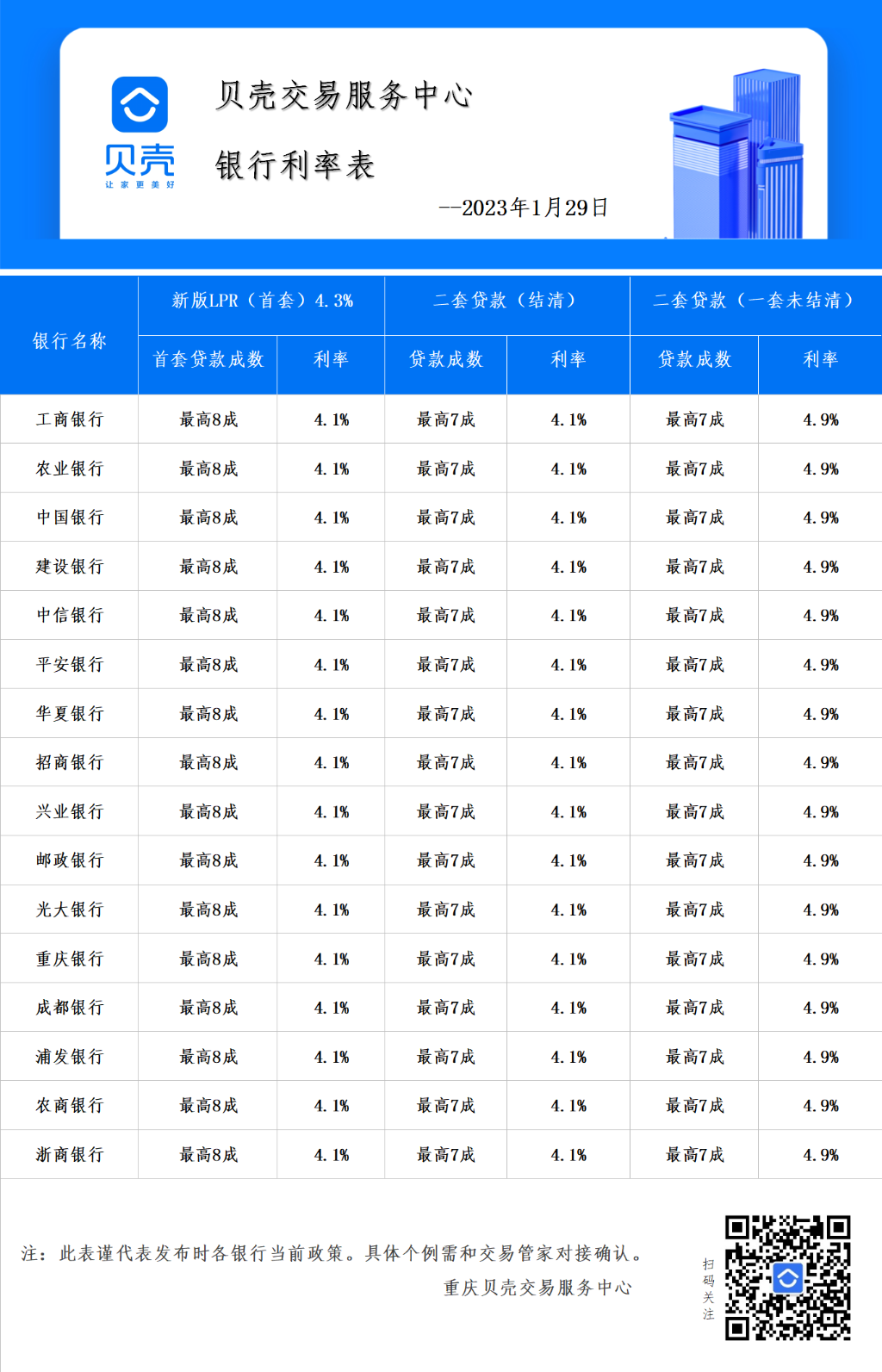

与此对应的是逐渐走低的房贷利率。1月5日,央行、银保监会宣布建立首套住房贷款利率政策动态调整机制后,多地房贷利率开始密集下调。贝壳研究院数据显示,截至1月29日,重庆各银行首套房利率为4.1%,二套房(一套未结清)利率也只有4.9%。

这一利率相比之前的5%以上,的确是不小的差距。有网友算了一笔账。如果两百万元贷款,以30年等额本息还款,5.75%房贷利率下的利息总额是2201724.57元,每月还款11671.46元,4.1%房贷利率下的利息总额是1479028.27元,每月还款9663.97元,月还款差额高达2007.49元。

在明源不动产研究院副院长陈壮看来,经历了疫情带来的不确定性,理财产品收益不及预期,股市表现不佳,做实体经济风险也大,没有好的投资渠道,人们更倾向于主动做现金储备以应对风险。加上房贷利率之间的利息差,大家用脚投票,当然愿意一有钱就拿来还房贷了。

银行为何设门槛?

个人房贷是优质资产,内部人士称总分行有要求

为什么银行要设置门槛?

明源不动产研究院副院长陈壮告诉记者,居民提前还贷是理性行为,但对银行来说,房贷对银行来说是最优质的贷款之一,低风险而且有不动产做抵押。银行也要追求效益,因此不希望大量客户提前还。”

另一位银行业内部人士则向记者透露,目前都是按照总分行政策来执行的。“总分行控制了还款额度,我们网点也只能执行。”

业内人士

堵不如疏,期待央行出台政策

有财经评论员称,如果短期内兑现大量提前还贷业务,可能会影响银行资产质量的稳定性,从而增加运行风险,波及整个银行业甚至金融业安全,金融风险因具有传染性最终可能会转嫁到个人、企业等微观主体身上。

对此,陈壮也表示,随着社会上对“还贷难”的讨论越来越多,声浪越来越大,不排除未来央行会出台一些置换方案。“堵是堵不住的,现在只能期待中央定调,能有一些调整。”

还贷建议

“提前还贷”还需结合个人实际,切忌跟风

对提前还贷的人有什么建议?

陈壮表示,还贷者在技术上不要一次性全部还清贷款,可留一点用作个税抵扣,享受政策优惠。如果确实现金充裕的话,也可留一些现金在手。“我们普遍认为,今年整个经济会回暖,包括楼市,当前本质上是在筑底。如果投资机会来了,手头一点现金没有也会尴尬。建议可在自己能承受的范围内,适当保留一些负债。”陈壮还表示,当前的房价下行是因为房价分化所致,过去偏远地区、三四线、郊区的房子未来或还有下行空间,但核心城市、核心区域、有优质配套的房产价值终将回归。消费者不能像过去一样闭着眼睛买房子,也不能图便宜,否则很有可能“站岗”。

此外,还有些借贷人试图通过“消费贷”或“经营贷”置换房贷,但“消费贷”等期限较短,且根据法律政策等规定,不得投向房地产等领域,一旦违反贷款合同约定用途,银行等有权提前收回贷款,此时,借贷人将可能面临额外法律风险,得不偿失。

华龙网-新重庆客户端 首席记者 佘振芳/文

(如果您有新闻线索,欢迎向我们报料,一经采纳有费用酬谢。报料微信:hualongbaoliao,报料QQ:3401582423。)

无障碍

无障碍 亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!

亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!