内容摘要:在近代四川糖业区域化、产业化的发展过程中,融资问题成为业糖者从事糖业活动的关键因素之一。近代川省业糖者融资活动大致上分为两个阶段:抗日战争以前,蔗农多通过“卖预货”及“借高利贷”维持生产、生活;制运糖商多属殷实,贷入资本不多,如需融资,多依赖于商业资本,较少与金融业发生关系,但这也不否认其与传统金融业(钱庄、票号、当铺)发生联系,即比期借款及异地划汇。之后,国家合作社贷款增加了蔗农融资渠道,制运糖商与近代金融业的关系日渐密切,业糖者经营活动严重依赖近代金融业的资金贷放。在业糖者融资过程中,商业资本及金融资本均起到了至关重要的作用,商业资本是糖品向外运销的驱动力,促进了糖品生产价值的实现,但并未干预糖业生产组织形态;近代金融业的发展密切了其与糖业的关系,但二者的关系却相当复杂,应予以动态地、全面地分析。

近代以来,四川糖业发展日益区域化、产业化,形成了蔗糖经济,在这个过程中,传统的社会结构发生裂变,催生了一个新的职业群体———业糖者群体,包括蔗农群体、制糖商群体、贩运商群体(也包括糖业经纪人群体)。从糖品生产过程来看,蔗农需要生产资金来支付地租、维持生活;糖房需要资金来预买“青山”,从事糖品加工;漏棚需要资金来“预糖”和漏糖;糖商(糖号)也需要大量资金来购运糖品,因此,融资问题成为业糖者从事糖业活动的关键因素之一。

然而,在讨论近代金融市场与工商业的关系时,学界的分歧较为明显。一种观点认为二者之间的关系是背离的,新式工矿企业的快速发展从资本市场获得的支持不大,钱庄业由于本身资力组织等原因,在资本市场上只能充当配角;银行业对工矿企业的放款数量相当有限;证券市场除了昙花一现的地方证券交易所外,延续时间最长、交易最红火的上海证券交易所,却是在为政府的财政服务,是一个“公债市场”和“财政市场”。抗战前重庆证券市场的创立,虽然有重庆工商业发展的因素在内,但是其存在的主因,仍是政府为了解决财政需要,因此进入证券交易所的主要是政府债券。另一种观点则认为二者是紧密相连的,银行业的产生与发展是资本主义产业发展的产物,而银行业的发展又是推动中国市场经济发展的“大力神”。作为传统的金融业,典当更多地对从事手工业的单个家庭进行贷放,对维持手工业的生产具有重要的作用。钱庄对商帮、商号等放款较多,对手工业制品的市场开拓作用较大。同时,由于钱庄不直接向农户贷款,而往往将款项借给典当使用,典当成为钱庄向手工业贷放的桥梁,也是农村最常规的借贷部门,比其他任何私人借贷要显得稳定可靠。手工业也因此成为农家利用外部资金最强有力的保障;手工业作为传统生产领域的重要部分,是典当、钱庄之类传统金融业的基础的有机构成部分,三方形成相互依存的“三赢”关系。

这两种观点均有一定道理,从产业资本角度来看,由于近代中国资本市场的不健全,农工商矿各业从银钱业获得的帮助极其有限;而从银钱业的发展角度来看,银钱业的产生及发展既是社会经济发展到一定阶段的产物,也必将在一定程度上推动社会经济向前发展。基于上述认识,本文通过对业糖者融资活动的分析,来探讨商业资本及金融资本在近代糖业发展过程中所起的作用,并试着对上述分歧加以简单地回应。

制糖商(糖房主、漏棚主)融资

糖房、漏棚是手工制糖的重要场所。“一般的糖房,所需工人至少40人”,大的糖房,如资中,“可达雇工300余人,用牛30余只,每日榨蔗7万公斤,出糖60余担”。大漏棚,“雇工100多人,日出糖在30包左右(每包约300-400斤)”,“小漏棚每年能漏10万斤”。因举办糖房、漏棚的费用较高,非一般蔗农所能承担,故糖房、漏棚多为地主及富商开办。“漏棚因生产周期长,须有雄厚的本钱,多由殷实地主开设:糖房季节性强,须有足够的劳动力,多由富裕蔗农或地主信任的管事或善于经营的小地主开设。”在1940年之前,川省糖品全部由糖房、漏棚完成。之后,虽有多家半机械化的制糖厂成立,但是,据统计,在1949年前,由糖房、漏棚生产的糖品仍占绝对多数。因此,这里主要以手工制糖商为分析对象。

就其资本情况而言,据1934年重庆中国银行对内江糖房资本的调查,“开设糖房,其资金多用于购蔗及制造两方。大糖房约需资金三四千元;小者则仅千余元。糖房新创者少,多为顶替或租用。资金来源,多从借贷”;“漏棚资金之需要,活动方面较固定方面为多,故数量较大;大漏棚需资金一二万元;小者则只二三千元。但资金终嫌不足,仍须借贷。”

相对于糖房、漏棚内设备价值等固定资本而言,制糖商因期货交易的存在,而必须掌握一定数量的流动资本,两种资本的大致比率如下。

从上表看,就糖房而言,在1937年,在沱江流域各县中,金堂、简阳、资阳三县糖房固定资本所占比例较大,平均达到70%左右;资中糖房的固定资本与流动资本在总资本中所占的比例几乎持平;而内江、富顺两县因糖房在“买青山”方面用资较大,故其流动资本较大,内江为86.6%,富顺为71.2%。就漏棚来看,沱江流域各县漏棚资本的构成有一个明显的特点,即在其总资本构成中,流动资本占据较大的比例,最高的达88.2%(内江),最低也达到63.6%(富顺)。较高的流动资本比例,说明该地区资本流动的幅度较大,资金的周转也较快,这就需要大量的“热钱”存在。

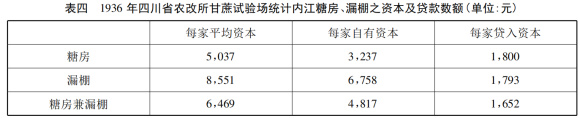

又据1936年甘蔗试验场调查,内江平均每家糖房资本为5037元,自有资本为3237元,其中贷入资本为1800元,占资本总数的35.7%;平均每家漏棚资本为8551元,自有资本6758元,贷入资本为1793元,占资本总数的20.9%;糖房兼漏棚的平均资本为6469元,自有资本4817元,贷入资本1652元,占资本总数的25.5%(见下表)。

从上表来看,每家制糖商的自有资本在总资本中占较大比例,这进一步证明在这一时期内制糖商仍较为殷实。同漏棚及糖房兼漏棚相比,糖房贷入资本最多,达总资本的35.7%。不过,这部分资本贷入多通过行业内部融通来完成,“糖房当开工之际,需款甚急,资金周转,多系借自漏棚,约按月息二分至二分五厘。性质有:若纯为借款性质,利息略高;若为卖预货性质,利息较低。漏棚预向糖房订购糖清,糖房可先支用贷款,认借利息,将来于交货时,全数扣清。因其会有抵押性质,漏棚多乐为之。”“漏棚所需之糖清,均系向糖房预订,以是糖房之营运资金,大半贷自漏棚,将来以糖清抵偿。”总的来看,抗战前,糖房和漏棚多为有资者开办,虽都有融通资金的需求,但多在行业内部资金(商业资本的一种)解决,较少借助近代金融业通融资金。

抗战爆发后,物价持续上涨,制糖成本增大,制糖商资本周转不灵,不得不仰给金融界来调剂不足。尤其是自1940年起,制糖商普遍需要近代金融业来融通资金,以求生存。1942年1月29日,川康区食糖专卖局电四联总处,“查内江制糖厂商,资金缺乏,势将停制,一旦蔗价停止支付,更将引起纠纷,迭准内江易(元明)县长暨糖业公会主席李汉文电请贷放制糖贷款2000万元,俾渡难关”。2月初,资中李显威县长恳请省府转请四联总处贷款1000万元,该电称“本年物价高涨,制糖成本较去年超过3倍,市面金融枯竭,为历年所未有,各业均受影响,周转不灵”。12月7日,资中糖房代表陈德庆电请四川省第二区行政督察专员田伯施,“刻值糖房开搞,金融极度恐慌,尚有多数未能脱售,蔗将枯萎,又误春耕,情势惨重,特恳立请川康食糖专局收购处理。”1943年4月7日,大华实业公司申请抵押贷款,“……糖清100万公斤,照现在生产成本计算,需用资金1500万元……除由本公司自行筹创数百万元外,尚差1000余万元……拟恳钧部特准核定向中交两行洽办借款1000万元,即以本公司与华农糖厂……全部资产作为抵押”。4月15日,财政部函称“……目前,内江、资中一带蔗糖制糖厂商资金周转困难,由部函请四联总处速先筹拨六千万元贷放,以资救济……业经饬渝行转知内江支行,在该行应行摊放之半数,计三千万元内酌予贷放。”7月31日,据内江制糖公会主席李汉文报告,1940年后,四川糖品产量下降,糖业濒临破产的原因之一在于资金缺乏。“抗战以还,百物激涨,糖业生产成本,因而随之俱增。一般制糖户,多散处乡间,流动资金为数有限,平均仅及生产成本十之三四,周转困难,掌持特匪易,除高利贷藉以苟延残喘外,只有亏本预售,或抛售之途,结果负累日深,亏损益巨,亦将减产。沱江流域沿县之市场金融,其紧驰变动,多与制糖业户有关,即当业糖业户极需款时,利率随之提高,当期售糖不需贷款时,利率随之降低。近年资内利率之高,冠以全川者,即为制糖业户资金缺乏之明证”。

就其融资方式来看,不外乎抵押贷款及信用贷款两种,其中又以抵押贷款为主,抵押借款方式有以下两种:1)向银行抵押,此种情形,内江最多,资中、富顺较少,照银行规定,抵押货款价70%,利率一分五厘至一分八厘,视当时市面金融情况而定。例如,1943年1月四联总处第154次理事会通过“食糖资金调剂办法”,规定由中交两行贷放2亿元糖业贷款用于救济制运糖商,其中“糖房借款以押透方式办理,除由公会负责介绍担保外,并另觅殷实铺保”。2)向商号或钱庄抵押,须由行户(经纪人)介绍,行佣由借方独出,高低视借款额为转移,普通每千斤出行佣5-10元不等,月利2分,但须先扣利息作为津贴,俗名“倒扣”,是以利率虽名为2分,但实际上则很多。虽然其利率高于银行,但是一般愿向商号、钱庄抵押者,因人熟关系,不必运货品至堆栈,少支了一笔搬运费,这就是钱庄存在的最大原因。

同时,制糖商的季节性用款对金融业也有较大影响。“十冬腊三月为糖房开工制糖时期,所需款项为数甚大,且须全部现钞下乡,又内市接近农村,消费不大,故现钞下乡后即分别流往他处,极少回头,而内由销区调回糖款,最后必向中交农三行抵填,三行又向重庆运现来内接济,以故银风松时极松,紧时极紧(紧时欲在市寻找三五百万元皆不容易)”。“惟据一般推测(1944年),蔗价至少在每万公斤4万元,糖清至少应评80万元之谱,是则生产总成本在40亿元以上,除下制商本身资本约占一半,下余之20亿元元,即须仰赖内市供给。姑以糖清生产过程需时两月而论,每日所需现款资金在3千万以上,为数惊人,银风之紧俏程度,不难想象。本年因闰年关系,糖房开搞较往年提早,现正陆续开搞中,而银风亦随之转快,最近数日即期汇兑失灵,同业家家短款,银风奇紧,日折虽做到6元,兑之最高峰犹感告贷无门也。”

归纳起来,在制糖成本猛增,制糖商严重依赖外部资金融通的情况下,国家及商业银行、钱庄的贷款着实部分缓解了糖业资金危机,维持了制糖商的经营活动,这是需要予以肯定的。不过,银行业对糖品生产的金融扶持比较有限,仅止于救济,且往往是贷不足需。例如,1943年11月初,正值糖房、漏棚开搞,而内江制糖生产资金的缺口尚“在2亿元,即须向银行及街面贷款,以资周转,故要求中国银行洽放押款总额4000万元,省行3000万元,按棚户所做糖清数量为单位比例加放,而以每万公斤糖清作押10万元……利率,中行二分,省行五分,中行暂允押借2000万元,省行暂允1000万元。”瑓瑦应需与允贷不仅相差一倍,而且贷款迟迟未下,“在中国银行所请之2000万元,利息开为二分一厘,每万放款需搭储蓄券500元,仍由公会总揽分配,划息已高,迄今迟迟未办。”另外,即使有一定抵押借款存在,但也未必能保证惠及全部制糖商,如1943年12月2日聚兴诚银

行拟在内江办理糖清押放贷款1000万元,但“用款之家,觅取连环担保,利息开四分六厘,此1000万元,仅由公会以会员糖清产量平均分配在公会代表,有力分子,即可多借;一部其他无人力关系者,则不免望洋兴叹,手续极其繁琐,故用者极其寥寥”。在这种“食不果腹”的情况,谈何从改良制糖技术方面来发展糖业,而事实也证明,自1940年四川糖业经历第二产糖高峰后,就一蹶不振了。出现这种情况,显然不能全都归咎于金融业的支持不力,但可以承认资金不足是一个较为严重的问题。

(作者:赵国壮,西南大学历史文化学院)