顺风车or网约车?车祸后保险公司为何拒绝理赔

2023-11-04

随着网约车、顺风车等共享出行方式的迅猛发展,不少私家车车主也利用闲暇时间接单,赚取外快。不过,一旦在接单过程中发生交通事故,保险理赔往往容易产生纠纷。近日,两江新区(自贸区)法院审结一起涉网约车交通事故保险纠纷案件,保险公司拒绝理赔获得了法院支持。

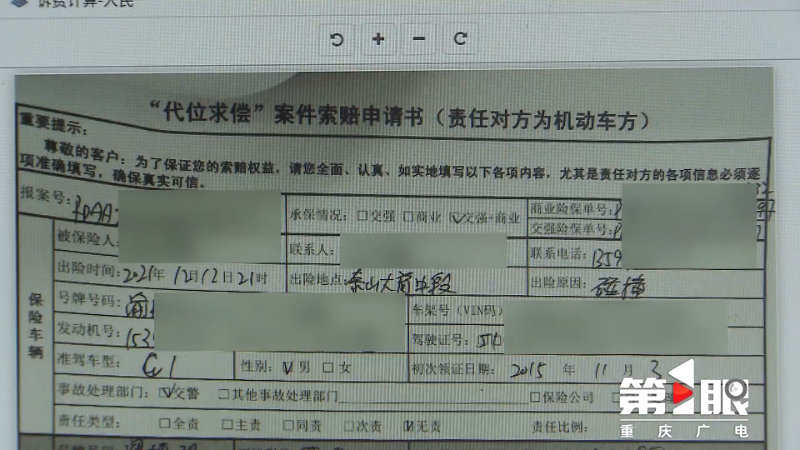

市民梁某在“嘀嗒”顺风车平台注册,用其名下的一辆小轿车从事顺风车业务。2021年12月,梁某驾驶该车发生了交通事故,造成对方车辆3万多元的损失,交巡警认定梁某负事故的全部责任。对方车辆的保险公司在维修好车辆后,行使保险人代位求偿权,向梁某及他投保的保险公司索赔。

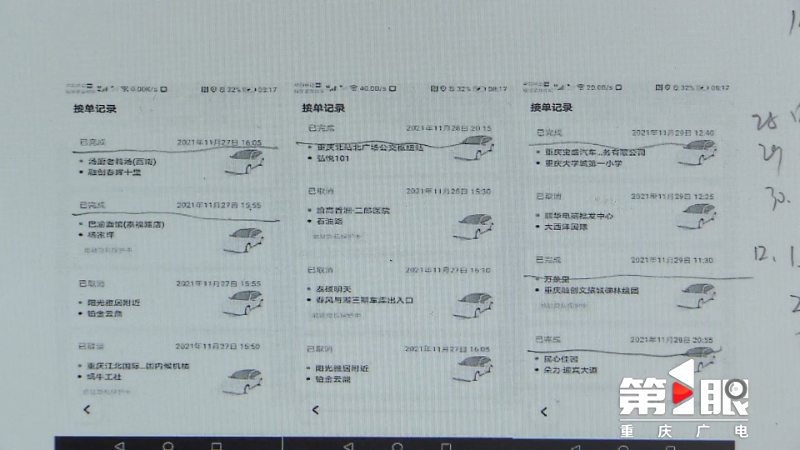

在法院的审理中,梁某承保的保险公司拒绝赔偿,他们认为根据各种证据表明,梁某实际从事的是网约车运营,超出了保险承保范围。比如梁某发生事故时搭乘了4名乘客,但4名乘客的出发地和目的地各不相同,在当年11月1日至12月6日期间,梁某每天都在平台接单,次数较多,时间从早上一直持续到夜间,明显超出了自行使用车辆的范围。

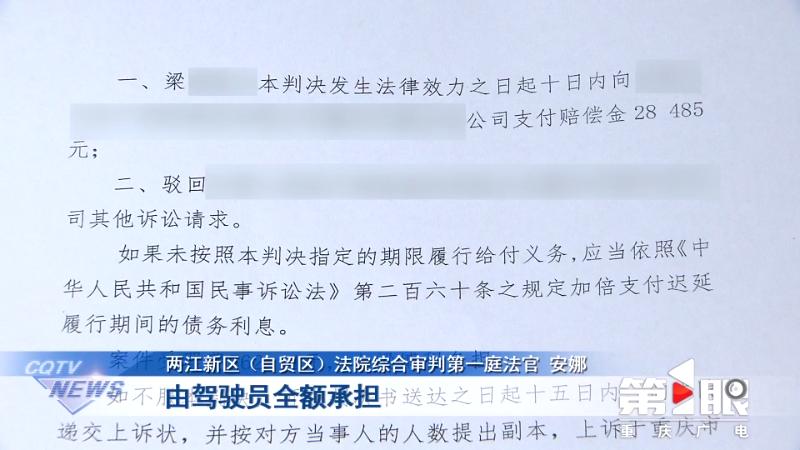

两江新区(自贸区)法院综合审判第一庭法官安娜介绍,网约顺风车一般路线相对固定,风险程度不会增加,但在本案当中驾驶员的行为目的地相对分散,接单次数较多,而他投保的是非营运的机动车车辆保险,他在本案当中的行为和他投保的保险性质有本质上的区别。因此法院认定在本次交通事故中,所引起的赔偿责任由驾驶员全额承担。

法官表示,履行保险合同双方都应当遵循诚信原则。私家车车主从事网约车业务后,应及时通知保险公司,并按要求为车辆购买相关保险。法院也建议保险公司应当积极履行提示和说明义务,适时开发适应网约车发展形势的新险种,比如结合投保车辆实际营运天数、时长等因素,定制个性化的商业保险险种,以更好地服务和保障消费者权益和社会公众利益。

(第1眼-重庆广电记者 朱春亚)

无障碍

无障碍 亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!

亲爱的用户,“重庆”客户端现已正式改版升级为“新重庆”客户端。为不影响后续使用,请扫描上方二维码,及时下载新版本。更优质的内容,更便捷的体验,我们在“新重庆”等你!